자동차보험 할증 기준을 찾고 계신가요? 이 글에서는 대인 할증 기준을 알아보고요. 대물 할증 기준에 해당되는 물적 사고 및 자차 할증 기준을 총정리해보겠습니다. 지금부터 자동차 보험 할증 기준, 시작합니다!

자동차보험 할증 기준

자동차 사고는 크게 사람을 다치게 하는 대인 사고와 자동차 등 재산상 피해가 나는 대물 사고로 나뉩니다.

여기서 대인 사고시 할증이 더 많이 되구요. 대물 사고시 할증이 더 적게 됩니다.

이글에서는 대인 사고 및 대물 사고시 할증이 얼마나 되는지 각각 알아 보고요.

내 과실이 아닌 사고가 난 경우에도 할증이 되는지 알아 보겠습니다.

그리고 마지막으로 할증이 되더라도 사고가 발생 했다면 무조건 보험 처리를 하는 게 유리한지 알아볼게요.

자동차보험 할증 기준 1.대인 할증 기준

대인 할증 기준이란 사고로 인해서 사람이 다친 경우 보험료가 얼마나 오르는가? 하는 기준을 말합니다.

대인 사고의 경우 사고 유형에 따라 아래와 같은 할증 점수가 적용 됩니다.

| 사고 | 할증 점수 |

|---|---|

| 사망사고 | 건당 4점 |

| 부상 1급 | 건당 4점 |

| 부상 2~7급 | 건당 3점 |

| 부상 8~12급 | 건당 2점 |

| 부상 13~14급 | 건당 1점 |

사망사고에 해당되면 건당 4점이 부과됩니다. 그리고 부상 등급에 따라 건당 1~4점이 부과됩니다.

여기서 부상 1급~14 급에 해당되는 상해로 어떤 것이 있는지 궁금 할 수 있는데요.

아래 링크를 통해 자동차 사고 부상 등급 표를 확인할 수 있습니다.

자동차보험 할증 기준 2.대물 할증 기준

대물 할증 기준이란 사고로 인해서 차 등에 재산상 피해가 발생한 경우, 보험료를 얼마나 높일 것인가 하는 그 기준을 말합니다.

대물 사고로 인해서 발생할 수 있는 피해는 2가지 입니다. 첫번째는 차 사고로 인해서 상대방 차에 가해진 피해 입니다. 두번째는 사고로 인해서 내 차에 가해진 피해 입니다.

만약 사고로 인해서 나와 상대방 차에 모두 피해가 발생 했다면 그 피해액을 합산해서 보험료를 할증 합니다.

물적 사고 및 차차 할증 기준금액은 보험 가입시 가입자가 정한 기준금액에 따라 결정 됩니다.

할증 기준금액으로 50만 원, 100만 원, 150만 원, 200만 원 중 한가지를 선택 하게 되는데요.

이 할증 기준금액보다 내가 받게 되는 보험금이 더 낮다면 건당 0.5점의 점수가 부과 됩니다. 즉 1점이 안 되기 때문에 할증이 안 됩니다.

(단, 할증 기준금액 이하 시 3년간 할인은 안 되며, 사고건수별 특성요율에 따라 할증이 될 수 있습니다.) 이해가 안된다면 이 글을 참조해주세요. →주차 긁힘 보험 처리 할증 될까?

- 할증 기준금액 초과 시: 건당 1점

- 할증 기준금액 이하 시: 건당 0.5점 (할증 안됨)

반면 이 할증기준 금액을 초과 해서 보험금이 나왔다면 1점이 부과 되면서 할증이 됩니다.

그럼 이렇게 생각할 수 있습니다. 할증 기준 금액을 200 만원으로 정하면 되는 거 아닐까 하고 말이죠.

하지만 할증 기준 금액이 높아질수록 내가 부담 해야 할 돈이 더 많아 집니다.

| 할증 기준금액 | 최저 자기부담금 |

|---|---|

| 50만 원 | 5만 원 |

| 100만 원 | 10만 원 |

| 150만 원 | 15만 원 |

| 200만 원 | 20만 원 |

예를 들어 할증 기준 금액을 200 만원으로 정했고, 보험금이 20만 원 나오는 사고가 발생 했다고 해 보겠습니다.

이 경우 20만 원의 20% 인 4만 원이 자기 부담금이 돼야 됩니다.

근데 할증 기준금액 200만 원의 최저 자기 부담금이 20 만원으로 딱 정해져 있습니다. 그래서 최소한 20 만원을 내야 하는 것입니다.

그럼 이 경우 난 보험사로부터 보험금을 하나도 못 받고 다 내돈으로 사고 처리를 해야 되는 것이죠.

반면 할증 기준 금액을 50 만원으로 정했고, 마찬가지로 보험금이 20 만원이 나오는 사고가 발생 했다고 해 보겠습니다.

이 경우에도 20 만원의 20% 인 4만 원이 자기 부담금이 됩니다.

근데 50만 원의 최저 자기부담금이 5만 원이므로 나는 1만원만 내면 되고요. 나머지 4만원은 보험사로부터 받을 수 있습니다.

따라서 할증 기준 금액이 높은 것이 무조건 좋은 것은 아닙니다. 사고 규모가 작다면 오히려 할증 기준금액이 낮은 것이 더 유리한 것이죠.

자동차보험 할증기준 3.자기신체사고 또는 자동차상해 할증 기준

자기신체사고 또는 자동차상해란 사고가 발생 해서 운전자인 내가 다쳤을 때 발생하는 피해에 대한 보상을 말합니다. 예를 들어 병원비, 입원비, 수술비 같은 비용이 이에 해당 됩니다.

보험 가입을 할 때 자기 신체사고 또는 자동차 상해 특약 중 한가지만 선택을 할 수 있는데요. 자동차 상해가 보험료는 더 비싸지만 보장 범위는 더 넓습니다.

결론적으로 자기신체사고 또는 자동차상해 보험 처리를 했다면 1건당 1점의 할증이 됩니다.

- 자기신체사고 또는 자동차상해 보험 처리 시: 1건 당 1점 할증

자동차 보험 할증 기준 4.무과실 차량 사고 할증 기준

기본적으로 사고가 발생했을때 내 과실이 50%를 넘으면 위에서 알아본 것처럼 대인 또는 대물 기준에 따라 할증이 됩니다.

하지만 내 과실이 50% 미만이라면 할증이 되지 않습니다. 다만 3년 동안 보험료 할인은 정지 됩니다.

내 과실이 완전히 0% 라면 할증이 되지 않습니다. 또 1년 동안만 할인이 정지 됩니다.

침수, 우박, 화재 등의 자연재해가 발생한 경우에도 할증이 되지 않고요. 딱 1년 동안만 할인이 정지 됩니다.

- 내 과실 50% 이상 시 할증 기준금액 넘으면: 1점 할증 + 피해 금액 30만 원 넘으면 3년 할인 정지, 30만 원 이하면 1년 할인 정지

- 내 과실 50% 미만 시: 점수 X, 단 3년 간 할인 정지됨

- 내 과실 0% 시: 점수 X, 단 1년 간 할인 정지됨

- 침수, 우박, 화재 등 자연재해 시: 점수 X, 단 1년 간 할인 정지됨

할증을 하는게 더 유리할까?

그렇다면 우리가 한가지 고민을 해 볼 수 있습니다. 사고가 발생했을 때 보험처리를 해서 보험금을 타는 게 더 유리할까요? 아니면 보험 처리를 안해서 할증이 안 되는 게 더 유리 할까요?

이것을 결정하는 기준은 아래 4가지로 구분 할 수 있습니다.

- 몇 점 사고인가?

- 내 등급이 얼마인가?

- 몇 년간 할인이 정지되는가?

- 보험사 할증율이 어떻게 되는가?

예시를 통해 보험 처리를 하는 게 더 유리한지 판단 하는 방법을 알아 볼게요.

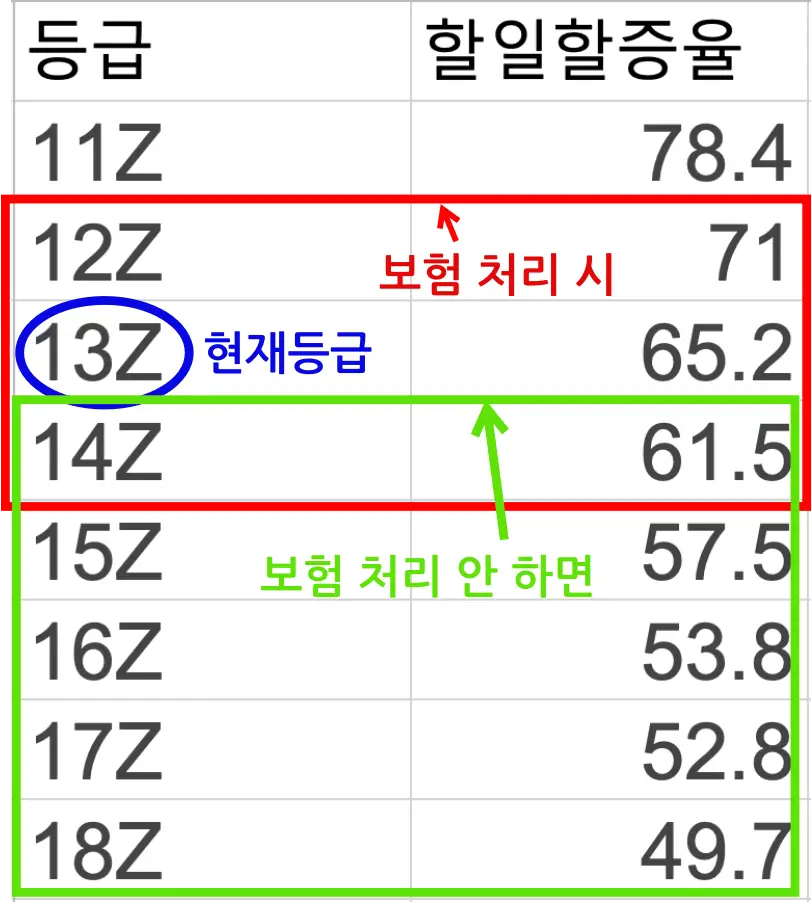

예를 들어 현재 내 등급 13Z 입니다. 참고로 처음 자동차 보험에 가입 하면 11Z 등급으로 가입이 됩니다. 그리고 1년마다 1등급씩 오르게 되죠.

현재 13 Z 등급인데 보험 처리를 했다고 해 보겠습니다. 그래서 1점을 받아서 등급이 1등급 떨어졌다고 해 볼게요.

그럼 12 Z 등급으로 내려 가죠? 등급이 떨어지면 3년 동안 할인이 안 되기 때문에 3년 동안 12 Z 등급으로 보험료를 냅니다.

그리고 4 년째가 되면 드디어 13 Z 등급으로 올라 가구요. 5년 째 가 되면 14 Z 등급으로 올라갑니다.

반면 보험 처리를 안 했다고 해 볼게요. 그럼 현재 13 Z 이고 할인 적용이 되니까 14 Z 가 됩니다. 그리고 4년 뒤에는 18 Z 가 됩니다.

보험처리를 하면 5년 뒤 14 Z 가 되고요. 보험처리를 안하면 18 Z 가 되서 보험료 차이가 상당히 커지게 됩니다.

예시로 보험료 100 만원을 기준으로 했을 때, 보험처리 할 때와 안 할 때의 보험료 차이는 아래와 같습니다.

| 구분 | 보험 처리할때 보험료 | 보험 처리 안할때 보험료 |

|---|---|---|

| 올해 | 71만 원 | 61.5만 원 |

| 1년뒤 | 71만 원 | 57.5만 원 |

| 2년뒤 | 71만 원 | 53.8만 원 |

| 3년뒤 | 65.2만 원 | 52.8만 원 |

| 4년뒤 | 61.5만 원 | 49.7만 원 |

| 평균 보험료 | 67.94만 원 | 55.06만 원 |

평균 보험료가 연 12만 원정도 차이가 나는 것을 확인할 수 있습니다.

10년, 20년 장기적으로 생각했을 때 할증으로 인한 보험료 차이가 생각보다 커지게 됩니다.

따라서 위 예시처럼 보험 처리를 했을 때와 안 했을때 손익을 잘 따져보고 보험 처리를 하는 것이 적합합니다.

근데 위와 같이 보험료 계산을 하는 것이 너무 복잡하고 어렵게 느껴진다면, 할증 계산기 사이트에서 바로 조회를 해 볼 수 있습니다. 아래 링크를 참조해주세요.

<결론>

- 자동차보험 할증 기준

- 결론적으로 대인 할증 기준은 사망 및 상해 정도에 따라 건당 1점 ~ 4점 의 점수가 부과 되어 할증이 됩니다.

- 대물 할증 기준은 보험금이 할증 기준금액 을 넘었을 때 1점 의 점수가 부과 되어 할증이 됩니다.

- 무과실 할증 기준은 내 과실이 50% 미만이면 할증이 안 되며 3년간 할인이 정지 되고요. 내 과실이 0% 면 할증이 안 되면 1년간 할인이 정지 됩니다.

따라서 보험 처리를 했을때와 안 했을때 보험료 차이를 비교해 보고 보험 처리를 하는 것이 적합 합니다.

| ▶︎아래는 같이 보면 좋은 글입니다. 자동차보험 할증 피하기 방법 5가지 자동차 보험 갱신 이벤트 총정리 주차 긁힘 보험 처리 할증 될까? |

이상 자동차보험 할증 기준 에 관한 글이었습니다.